どーもパブロ(@culionlifehack1)です。

一般には分かりにくい、製薬(医療)関連銘柄について、私なりの意見をまとめて見たいと思います。

今回は小野薬品工業について。

目次

小野薬品工業の概要

小野薬品工業株式会社は大坂発祥の国内中堅クラスの製薬企業です。

製薬セクター自体がディフェンシブ銘柄と言われる中、無借金経営の安定した企業です。

これまでは、100億〜300億程度の製品を複数保有しており、良くも悪くも目立たない企業でした。

ところが、抗がん剤のオプジーボ(ニボルマブ)の開発によって、ここ数年で企業価値が激変しました。

製薬業界の企業価値として重視されるのが、研究開発中のパイプラインと呼ばれる候補化合物ですが、小野薬品の後期開発品を確認するとそのほとんどが、オプジーボ関連であることが分かります。

オプジーボは2014年に悪性黒色腫の適用で承認を受けて以来、2018年3月期にはすでにグローバルで5,000億円以上の売上を記録しています。

ここでは、今後10年の小野薬品の未来を支えるであろうオプジーボを中心にまとめてみます。

これまでの経緯

オプジーボは、日本、韓国、台湾での開発、販売権利を小野薬品。

米国、欧州を中心とするそれ以外の国での開発、販売権利をBMS(ブリストルマイヤーズスクラブ)が保有しています。

BMSと小野薬品はお互いにオプジーボの売上、利益の中から、ロイヤリティを支払う契約を交わしています。

証券会社、投資機関等のレポートでは

小野薬品は米国の売上の約4%、欧州の売上の15%のロイヤリティをBMSから受け取っていると分析しています。

オプジーボは抗PD1抗体と呼ばれ、免疫系に働きかける薬剤です。

その特徴は、特定のガンだけではなく、固形癌や血液がんを含む非常に幅広いガンへの効果が予想されています。

実際にオプジーボは、多くの臨床試験が現在進行で組まれており、現状で適用を取得している癌腫(悪性黒色腫、非小細胞性肺癌、ホジキンリンパ腫、頭頸部癌、胃がん等)に加えて、今後も食道がん、肝臓がん等のグローバルでも罹患者数の多いガンで開発を進めています。

オプジーボ以外の開発品についても、近年は順調に自社品、導入品の上市が続いていますが、ここでは大部分の利益をもたらすオプジーボを中心に分析してみます。

オプジーボと競合品の現状

現在、BMSと小野薬品の売り上げを合わせると年間6,000億の売上を誇るオプジーボですが、先ほどのガン患者数を見れば、肝臓ガン等、大きなマーケットにはまだアクセスできていないので、この辺への効果が確認されれば、年間1,000億レベルの売上アップが複数回控えていることになります。

食道がんや肝臓がんの臨床試験は2019年に完了予定であり、うまく行くことを前提に2020年以降に業績に直結してくることが予想されます。

懸念点は、上記資料を見れば、抗がん剤市場の多くの割合を肺がんが占めていることがわかります。

この肺がんについてはオプジーボもすでに適用を取得していますが、競合品であるメルク社のキートルーダ(商品名)という薬剤が、既存の化学療法への上乗せや、1stラインでの適用でリードしています。

※抗がん剤治療では、臨床試験の結果によって、その薬剤を使うタイミングが異なります。

肺がんを例にあげれば、

1stライン

肺がんの初回治療から使用する薬剤

2ndライン

初回治療で効果、副作用に問題があった場合に使用する薬剤

3rdライン

2回目の治療でも効果、副作用に問題があった場合に使用する薬剤

と大きく分類されます。

さらには、同じ治療ラインの中にも、

1、単剤で使う場合

2、数種類の薬剤と併用する場合

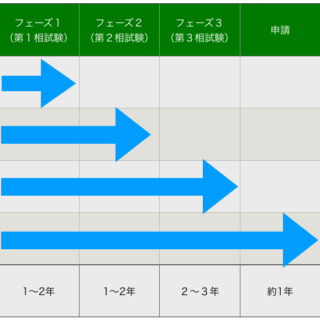

があり、各製薬企業は一つのガンで適用を取得するだけでも長い時間と莫大な費用を掛けて複数の治験を実施する必要があります。

特に、この肺がんはそれぞれの試験の結果の成否に1,000億円以上の価値があるわけですから、どの企業もここに最大の焦点を絞ってくることになります。

オプジーボとキートルーダの間にどの様な差が生まれたのかは以下のサイトが詳しいので、深く知りたい場合は、ご覧ください。

https://answers.ten-navi.com/pharmanews/14426/

参照サイト:AnswersNews 【ASCO2018まとめ】キイトルーダ 非小細胞肺がんで圧倒的優位を確立

このキートルダと小野薬品の治験結果を受けて小野薬品の株価は大きく値を下げました。

当時時価総額3兆円レベルの小野薬品がほぼストップ安まで値下がりし、その後も中期的に下降トレンドに入っていることを見ればこのインパクトの大きさがわかると思います。

また日本国内に限っては、薬価改定という独特のルールにより、発売時には年間3,000万以上の治療費となる価格設定がされたオプジーボですが、2018年4月以降は6割引きの年間1,000万円程度に強制的に値下げした格好になります。(※がんの種類や、患者の状態等によって大きく個々の治療費は変動しますので、あくまでざっくりした数字です。)

オプジーボの売上予想と小野薬品の業績への影響は

前述の臨床試験の結果と薬価改定によって大きく評価を落とした小野薬品。

あまり良いことがない気もしますが、もともと1,000〜1,500億程度の企業が6,000億の製品を輩出したわけであり、今後もオプジーボの売上は上昇することが濃厚です。

私の予想ではオプジーボの売上はピーク時に1兆円を越えると考えています。

(今後も大きなマーケットでの臨床試験に成功することが前提です。)

この際にBMSから小野薬品に支払われるロイヤリティは、各国の薬価や市場を平均して売上の8%とすると年間800億円程度になるでしょう。

これに加えて、BSMと小野薬品はキートルーダがオプジーボの特許を侵害しているとしてメルクに対して訴訟を起こしており、小野薬品はキートルーダの全世界での年間売上の1,5%をロイヤリティとして受け取ることで和解しています。

キートルーダも将来的には1兆円近くの売上に到達する可能性があり、ここにも年間150億近い収益が生まれます。

その他、小野薬品はBMSと多くの開発品や製品でライセンス契約を結んでおり、内容は明らかになっていませんがヤーボイや、その他企業とのライセンス等を考えても年間1,000億円以上の収益をロイヤリティだけで稼ぎ出す可能性があります。

すでに19年3月期の決算での全てのロイヤリティ収入を710億円と会社側が予想していますから、将来的なロイヤリティ収入として年間1,000億も現実的であることがわかるでしょう。

そういう意味で小野薬品が、逆風はあったものの創業以来の大きな転換期を迎えている事実は不変です。

10年後の小野薬品の姿

2020年から25年に掛けて、現在の主力製品の特許切れが業績の低下要因として挙げられますが、特許が2030年頃までは残っているオプジーボのおかげでこの辺の影響は吸収できるでしょう。

利益については上記の様に、上昇していくはずですが、小野薬品はまだまだ国内の中堅企業。

グローバルで見れば、弱小企業もよいところです。

今、確実な利益が見込まれるこの10年の間に、ただ利益を溜め込むのではなく、研究開発費の増加や海外での自社販路の拡大など、経営上でやっていきたいことは山ほどあるはずです。

オプジーボの特許が切れた時に、次のタネがしっかり育っていなければ過去の小野薬品に逆戻りです。

そういう意味で、様々な投資が必要となり目に見える業績の伸び方は不透明ですが、研究開発や営業経費を現在の水準のスライドと考えるのであれば、18年3月期の純利益500億に対して数年後に純利益800〜1,000億も見えるのではないかと思います。

まとめ

あくまで個人的な私の考えですが、今後も投資対象及び、社会的に大きく貢献できる抗がん剤メーカーの小野薬品として注目していきたいと思います。